El Mejor Banco: Mami & Papi

🤙 La Salsa Secreta del Top 1% de los Milenials

Siempre se habla de cómo los high-maintenance Milenials han estado en peor condición económica que sus papás - los inmortales Baby BOOMers.

Pero la realidad es que hay dos tipos de milenials:

El 1%, y

El resto del 99%.

Y ese 1% está en mucha mejor posición económica que el 1% de los BOOMers a esa misma edad.

¿Qué avocado toast están comiendo ese 1% que los puso tan alante- no solo del resto de los milenials, sino del 1% de las generaciones anteriores?

El Milenial 1%

Según la Reserva Federal, la mediana del net worth (patrimonio neto) de los panas entre 30–34 años es ~$19,000.

Y para estar en el Top 1% hay que acumular $600k.

70 veces más. 🤯

¿Los de 35-39?

Claro, un pana de 25 años podría tener suerte y conseguir un super trabajo ganando $250k al año justo después de la uni, pero ¿cómo se acumulan $2M para los treintipicos?

¿Cuántos Messi y Benitos viven en USA?

Los milenial son demasiado jóvenes para haber acumulado décadas de $$$ a fuerza de salarios altos.

En general, hay 3 factores importantes sobre el net worth millennial:

préstamos estudiantiles,

si poseen propiedades, y

los ingresos.

Nota que dos de los factores están bieeen relacionados con la riqueza de los papás→ los BOOMers.

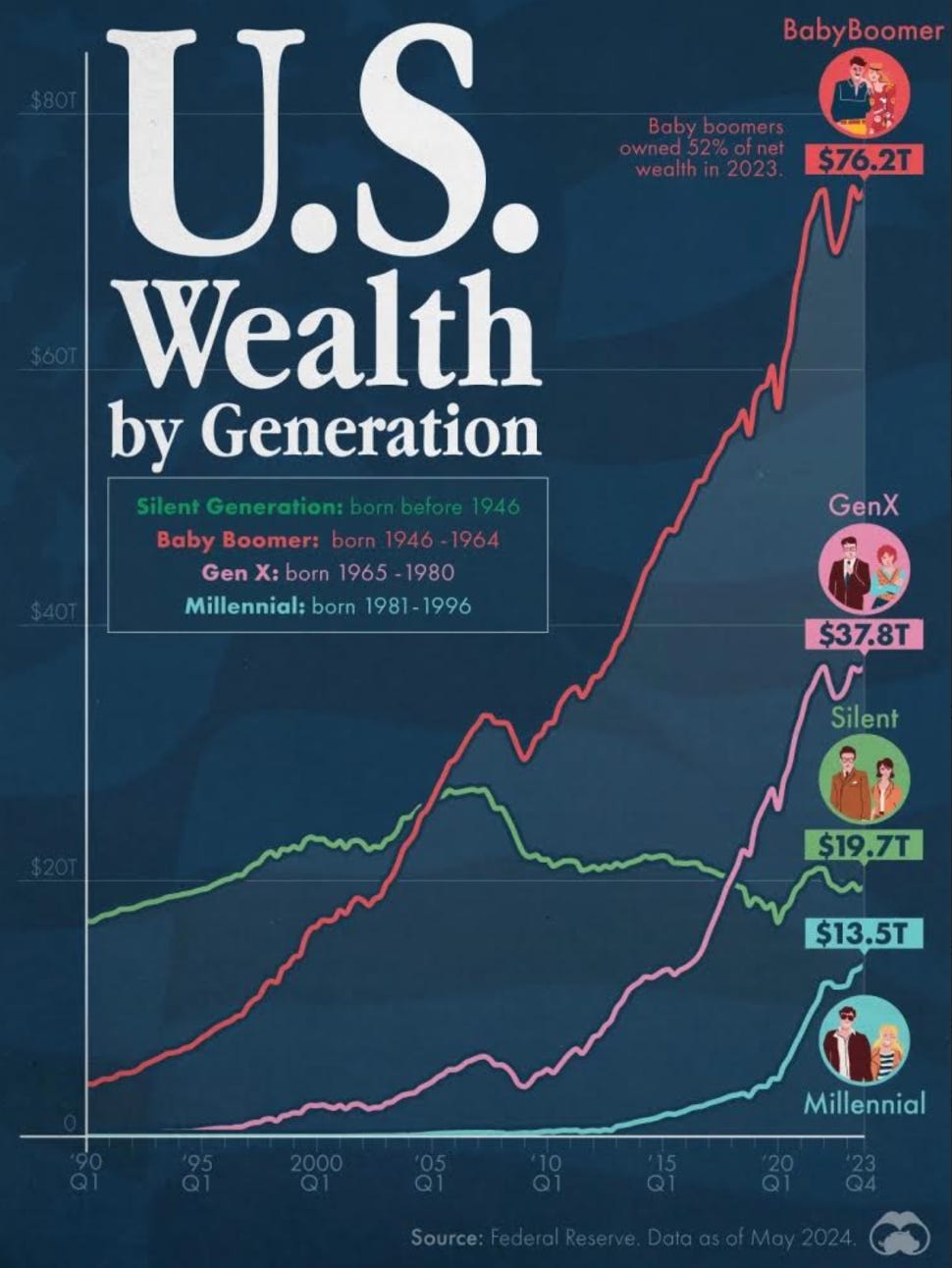

Los Baby BOOMers son el grupo más rico del planeta. Dueños de +50% de toda la riqueza de USA. Y que colectivamente están ready para transferir aprox. $70 billones vía herencias tan pronto Chayanne se retire.

BTW, ¿cómo podemos hacer un Plan Marshall sin otra guerra mundial??? Att. Los Milenials.

Préstamos Estudiantiles y Real (Estate) Hasta La Muerte

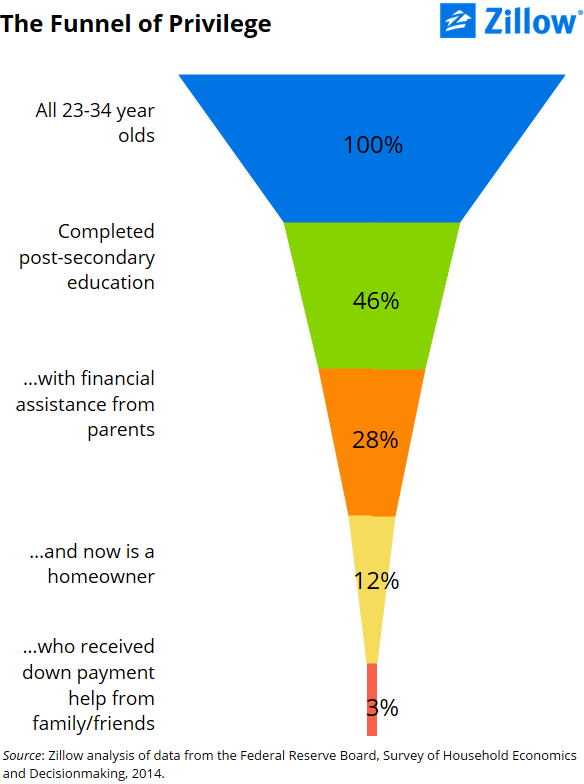

Hay un concepto que se llama Funnel of Financial Privilege.

Si alguien recibe cualquier “ventaja financiera” de sus papás, es muy probable que se repita, y esos beneficios tienden a compound → a multiplicarse.

Los panas que recibieron ayuda de sus papis para un down payment, son probablemente los mismos que le pagaron la matrícula, que también son los mismos que le cubrieron buena parte de la boda.

Ese embudo (funnel) empuja a los hijos hacia un net worth alto en una etapa temprana de la vida- mucho antes que las personas que no tuvieron ninguna de esas ventajas.

“Ehh duh- los panas de padres con $$$ tienen más chance de terminar siendo ricos. ¿Cuál es el insight?”

Aquí está el double whammy: el acceso al capital familiar no sólo permitió a este grupo evitar endeudarse al inicio de su vida (alias préstamos estudiantiles), sino que también les dió acceso a una clase de activos justo antes de que explotaran por políticas monetarias expansivas→ propiedades.

El real estate es cuestión de timing.

Los milenials tenían entre 15 y 30 años para el 2011, cuando las bienes raíces tocaron fondo. Los mayores estaban en una posición ideal para comprar sus primeras propiedades justo cuando más baratas estaban.

Y el valor de esas propiedades se multiplicó en una década.

Los milenials mayores con papis (o con super buenos salarios) coronaron en una de las mayores recesiones de la historia→ el 92% de los milenials millonarios poseen en promedio 3 propiedades con un valor total de $1.4 millones (según informe de Coldwell Banker).

Y como las propiedades usan leverage (alias préstamos hipotecarios) para generar rendimientos, los papás de este grupo no tenían que ser Bill Gates.

Una sola inyección de $$$ chévere + el momento indicado = portafolio con crecimiento acelerado.

Obviamente esto no significa que todos los mini-magnates milenials recibieron un empuje de sus papás— miren el caso de superación de Anuel:

La realidad es que no hay data que nos diga con qué frecuencia ocurre esto.

Pero es lógico pensar que quienes tenian papás sabios y generosos estaban en una mejor posición que los de generaciones anteriores.

¿Y el 99%?

Si tienes préstamos estudiantiles, no puedes pagar una casa y no esperas heredar un montón de $$$, queda un elemento: los ingresos y por consiguiente, la habilidad de ahorrar e invertir.

El camino es más largo –hay que desarrollar habilidades que están en demanda, job hop, negociar aumentos de salarios, sacar un disco de trap, OnlyFans, etc. Pero con disciplina y tiempo uno se puede convertir en millo.

Pero más importante aún, es aprender a cómo se crea riqueza generacional.

Nos acaban de dar el BLUEPRINT.

Poder montarse en la ola de real estate, conseguir un salario decente y poder invertir en el mercado tan pronto salgan de la Uni (en vez de estar pagando deudas/préstamos estudiantiles)- son suficiente para fabricar un Top 1%.

Nuestros panas milenials no tuvieron que heredar cientos de miles o millones. Y este fenómeno no es exclusivo de los milenials. Se va a seguir repitiendo.

Esa es mi meta: que mis hijos estén tan sólidos económicamente cuando lleguen a los 30 que hagan newsletter tratando de descifrar como ______ lo lograron.

Stay thirsty my friend.

Alex “Papis” Vallellanes

📲 Finsta