Recesión con R de Rakatá

😎 cómo sobrevivir la recesión que quizás de seguro venga (o no)

Los medios saben vender pánico. Es su modelo de negocio, like literal.

Preocupación + ansiedad → necesidad de información → clicks en titulares negativos → $$$ en ads.

Y ahora mismo las redes y los medios están repletos del R-word: recesión.

Pero spoiler alert: los titulares no predicen la dirección del mercado ni la economía.

However, eso no significa que no venga una recesión. Independientemente lo que suceda, hay que estar preparado.

FYI: “recesión” y “bear market” son dos cosas distintas:

recesión>>> ocurre cuando hay 2+ trimestres consecutivos de caída en el PIB [el $$$ de todo lo que se produce y vende “legalmente” en el país].

Bear market>>> cuando las acciones caen 20% o más de su peak

Excluyendo los bear markets cortos del 2018 y 2020, todos los demás desde el 1953 han estado acompañados de una recesión. 👀

Considera esto el MoneyAcción Survival Stack:

1. la funda // de emergencia

Esto es absolutamente lo más importante→ tener mínimo de 3-6 meses de gastos en reservas cash- preferiblemente en un HYSA (high yield savings account).

Si tu casa depende de un solo ingreso, trataría de tener más (6-12 meses por si acaso).

La meta es tener suficiente efectivo para evitar perder el carro o la casa en caso de que pierdan un trabajo o tengan demasiadas deudas. Y no tengan que vender activos (acciones, bonos, etc) a precios bajos.

2. austeridad pero hazlo sexy

Revisa, analiza y ajusta tus gastos→ toma par de estados bancarios e identifica fugas de $$$.

Es más, puedes subirlos a Chatgpt con el siguiente prompt:

“Quiero analizar mis estados bancarios para entender en qué se me está yendo el dinero. Voy a subir uno o varios archivos en formato [PDF, CSV o Excel]. Me gustaría que:

Clasifiques mis gastos por categoría (ej. comida, gasolina, entretenimiento, suscripciones, etc.).

Me muestres un resumen mensual de ingresos vs. gastos.

Identifiques patrones o “fugas” de dinero (como cargos frecuentes, compras innecesarias, suscripciones que podría cancelar, etc.).

Me digas en qué categorías estoy gastando más de lo esperado.

Me ayudes a crear una plantilla de presupuesto personalizada basada en mis gastos reales.”

El objetivo es que te ayude a recortar gastos innecesarios para que puedas seguir invirtiendo en las cosas que realmente disfrutas.

Por ejemplo, nosotros cortamos cable porque… quien realmente ve cable hoy día??? Pero gastamos +$300 en café todos los meses… porque la felicidad proviene del café. ♥️

3. bad debt

No saques deuda nueva. Y trata de eliminar las que tengas, especialmente la de intereses altos (>6%).

Si tu trabajo está insinuando recortes, o la industria en general anda mas seca que empleada de Zara, no saquen un carro nuevo.

Si la familia depende de un solo trabajo, no se vayan de vacaciones powered by Visa.

4. diversificación

En caso de una recesión (o un bear market), no vendería mis acciones. Pero si me aseguraría de estar diversificado.

Un plan sólido de inversión no debería cambiar según el pánico de los medios→ tiene que incorporar ab initio que van a venir recesiones. Son normales, suceden cada 6-10 años.

Si mantenemos un portafolio diversificado y a largo plazo (tipo fondos del S&P 500), una escocotá del mercado no importan en el grand scheme of things. Los mercados siempre se recuperan.

Es más, las caídas son las mejores oportunidades de inversión para los que tienen cash flow disponible→ las personas que ganan bien y las que no tienen deuda.

Si te mantienes invirtiendo consistentemente —en fondos diversificados, no en trading— vas a coronar cuando llegue la recuperación.

el hack

El mundo se rompe cada par de años: recesión, pandemia, ataque terroristas, guerras, etc.

💩 happens.

El hack está en ahorrar como pesimista e invertir como optimista… al mismo tiempo:

Pesimista→ mantén un buen fondo de emergencia, evita endeudarte y siempre ten un plan B. Asume que algo malo está a la vuelta de la esquina.

Optimista→invierte con la mentalidad de que si pudieras aguantar una cadena de caídas a corto plazo, las cosas van mejorar.

Ahorrar como un pesimista es lo que permite sobrevivir lo suficiente como para que tus inversiones a largo plazo crezcan y se beneficien del compounding.

Stay thirsty my friend.

Alex “El Sobreviviente” Vallellanes

📲 Finsta

siri, define clavo… 😅

📈 Visualizer

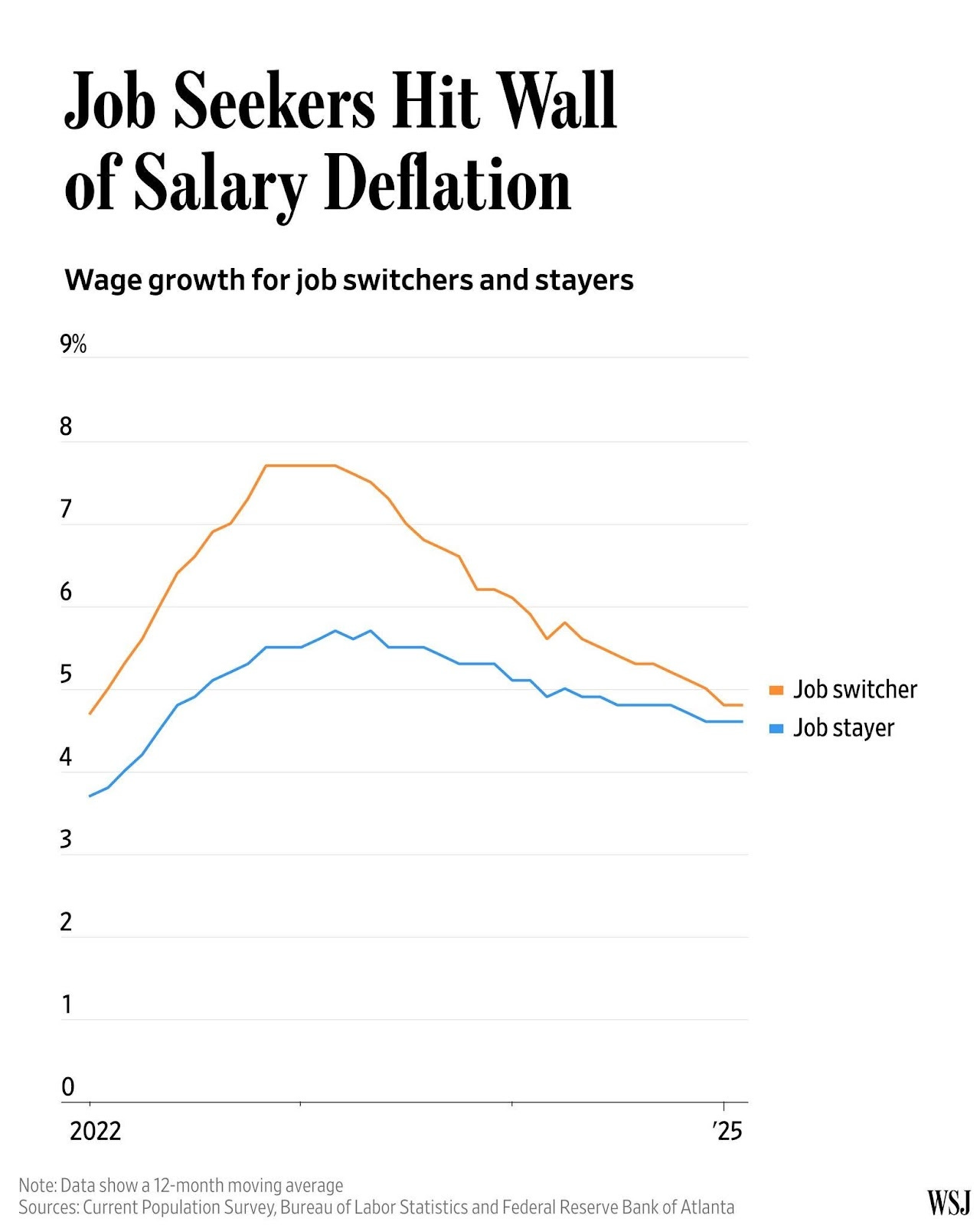

Job Hopping is sooo dead

☠️ Not looking good para los job hoppers→ el Wall Street Journal reportó que la diferencia en el incremento de $alario entre los que se quedan en sus puestos y los que cambian de trabajo se redujo a casi nada.

💥 En varias industrias (especialmente tech), los empleados que negociaron sus salarios durante COVID coronaron→ las compañías se volvieron locas contratando y “sobre pagaron” solamente por acaparar talento. Pero ahora estos empleados probablemente no encuentren un empleo nuevo que les pague más de lo que ya están ganando.

👔 Los puestos con mejores salarios son cada vez más escasos y los despidos parecen ir aumentando, lo que significa que menos personas están renunciando.

👀 Si andas en el job search, probablemente te has dado cuenta que las ofertas de trabajo no son tantas ni mejores.

🫠 El juego ahora mismo para las compañías es ahorrar $$$. Quieren talento de alto nivel, pero no quieren hacer espacio en el budget para pagarlo. Creo que estamos ante una posible temporada de promotions (ascensos) sin aumentos de salarios. Más responsabilidades, pero same money. yey!

Bottom line: maybe no es el mejor momento para renunciar si tu compañía está sólida. Pero si tu compañía se ve débil, ve tocando puertas. Independientemente, trata de negociar todo lo que se pueda.

btw, puedes chequear en este database si tu compañía ha anunciado despidos masivos.

👁️ El Código

¿Todavía no has compartido el newsletter con tus friends?