POV: comprar casa está casi imposible

🏡 La Fórmula 30/30/3 para no quebrar comprando casa

Vivo obsesionado con Zillow.

Lo escroleo más que IG. Con más notificaciones que whatsapp.

Estoy segurísimo que no soy el único. Comprar casas es el american dream literal.

Y probablemente la decisión financiera más grande de la vida. Puede ser una forma casi automática de crecer el net worth.

Pero comprar casa sin estar preparado $$$ puede ser una receta para el estrés, ansiedad y posiblemente foreclosure.

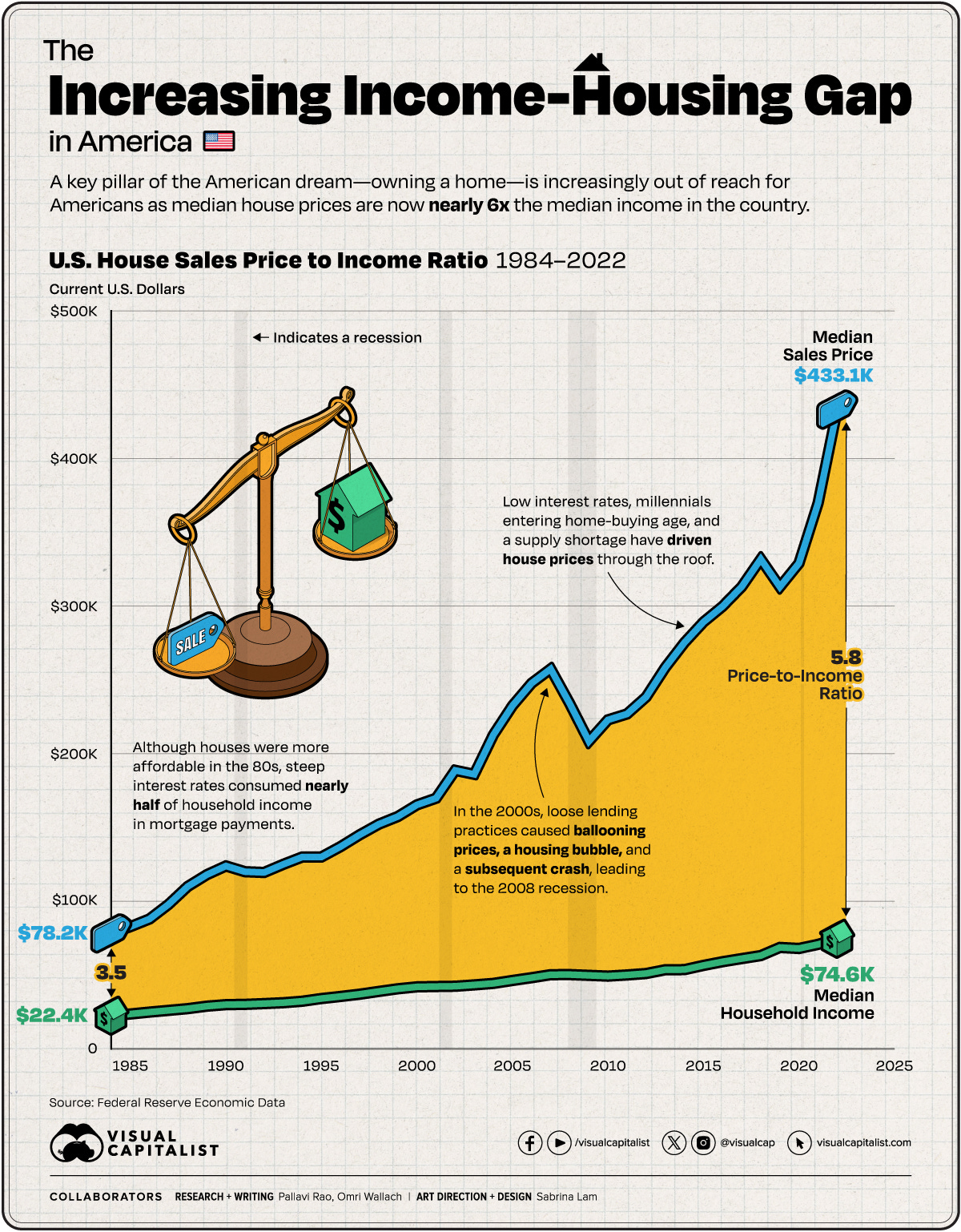

Y más con el mercado tan caro como está… en precios e intereses %.

Cada año es más difícil comprar una propiedad.

Pero si tuviera que comprar casa hoy probablemente siguiera la Fórmula 30/30/3:

gastar menos del 30% de los ingresos mensuales en el pago de hipoteca,

tener 30% del valor de la casa en efectivo/activos líquidos, y

que el valor de la casa no pase de 3 veces el ingreso anual

Fórmula difícil. I know.

Pero mantiene a uno disciplinado al comprar casa y minimiza riesgos de mercados.

Y ayuda a dormir mejor en la casita nueva.

Regla #1: No gastes más del 30% de tu ingreso bruto mensual en el pago de hipoteca

El consejo general es que las personas no gasten más del 30% del ingreso bruto mensual en el pago de hipoteca.

However, con los precios e intereses altos, los zillow-curious se sienten tentados a aumentar ese porcentaje.

Pero no se preocupen, cuando bajen los intereses será posible cazar casas más caras manteniéndose por debajo del 30%.

Los que más difíciles la tienen son las personas con ingresos bajos.

Por ejemplo, gastar el 40% de un ingreso mensual de $20,000 aún te deja con $12k.

Pero gastar 40% de $3,000 no deja mucho para cubrir necesidades básicas. Mucho menos para ahorrar e invertir.

Destinar más del 30% de los ingresos a vivienda es lo que llaman "house poor". O sea, tienes techo pero andas estrogolin para pagar los otros gastos.

Regla #2: Ahorra al menos el 30% del valor de la casa en cash (o activos líquidos)

Antes de comprar casa, deberías tener al menos el 30% del valor de la propiedad ahorrado en activos líquidos→ efectivo, acciones, bonos.

20% para el down payment (y evitar el PMI)

10% como colchón para cualquier imprevisto

Si planificas comprar casa dentro de 6 meses, mantén el 20% de down payment en cash. Tenerlos en acciones es muy riesgoso. Va y se escocota el mercado una semana antes del cierre. 😅

Y sé que se puede comprar casa con menos % de down payment. Es negociable.

Pero el PMI es matador (arruina el cálculo de la Regla #1). Y si el mercado del real estate se escocota, la falta de equity te puede llevar a la calle (circa 2008).

Si es la primera casa quizás se hace una excepción. Pero el colchón no debe ser negociable.

Si no tienes el 30% del precio de la casa ahorrado, es momento de apretar: side hustle, over-time, OnlyFans, etc. Hasta el banco de mami y papi si se puede. Pero ojo, no los dejes en riesgo a ellos.

Regla #3: Limita el valor de la casa a 3 veces tu ingreso bruto anual familiar

Posiblemente la más difícil en el 2025. Especialmente en ciudades HCOL.

La casa promedio vale ~6 veces el salario promedio en 🇺🇸.

Pero esta regla es una manera fácil de filtrar las casas dentro de un rango de precios accesibles.

Por ejemplo, si ganan $100,000 al año, pueden aspirar a una casa de hasta $300,000.

Es lo ideal.

Peeerooo como están de caras $$$→ si bajan las tasas de interés 1 o 2% y piensas que tus ingresos tienen oportunidad de subir en los próximos meses… no es loco considerar casas de hasta 5 veces el ingreso familiar.

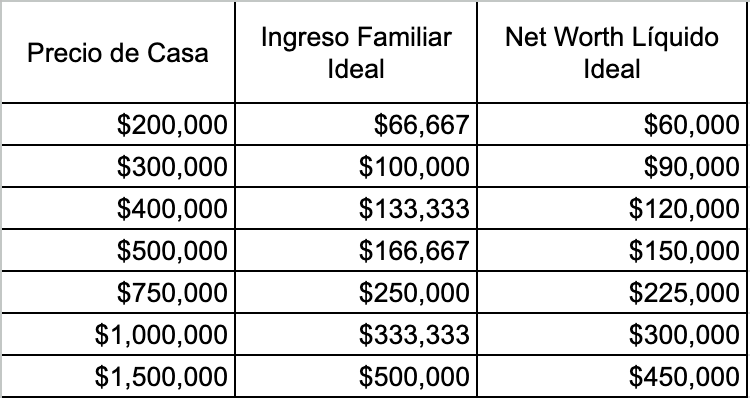

Net Worth x Ingresos

Chequea la tablita con el breakdown de cuánto deberías ganar y cuánto debería ser el net worth líquido antes de comprar casa:

Real (Estate) Hasta La Muerte

Las casas pueden ser inversiones sólidas:

la puedes vivir (y luego alquilar)

probablemente aumente de valor

construyes equity

Pero también pueden ser un dolor de cabeza y ataques de ansiedad si se nos va la mano comprando de más.

La vida y las oportunidades no siempre se alinean, so se puede ser flexible en algunas de las reglas. Pero hay que apretar lo más posible.

Stay thirsty my friend.

Alex “Zillow Surfer” Vallellanes

📲 Finsta

parece chiste pero… 😅

📈 Visualizer

S&P 500 vs. IUL

A veces mi feed le da con venderme seguros de vida universal (aka IUL).

“#bancailimitada”, “#inversiónlibrederiesgo”, etc.

cap?

Vamos a los $$$ números.

$500/mens. invertidos en un ETF del S&P 500 vs una prima de seguro de vida universal (IUL) de $500/mens.

La diferencia x 40 años→ $2.5M:

S&P 500 ETF: $3.98m

IUL: $1.46m

Y en la gráfica le estan dando demasiado crédito a los IULs→ no asumen el costo de las comisiones, fees, etc.

Sospecho que si mirámos una póliza típica, el valor final del IUL sería menos de la mitad.

Los seguros de vida universales son pólizas en donde la prima que pagas mensualmente va para:

cubrir el costo del seguro de vida

pagar fees a los vendedores

una cuenta de “valor en efectivo”

Cada año, ese valor en efectivo crece en función de un índice (como el S&P 500).

Si el S&P 500 baja, digamos un -6% como en 2018, el valor en efectivo del IUL se mantiene seguro con un piso del 0%.

Si el S&P 500 sube, el valor en efectivo aumenta en ese mismo porcentaje, pero con un tope, digamos del 12%.

Por ejemplo, el año pasado el S&P 500 subió 24%, pero el crecimiento del IUL estaría limitado al 12%.

¿Un potencial 12% de retorno y 0 riesgo??? No suena mal.

Lo que pasa es que el juego de 0%-12% es básicamente un truco para hacerte creer que siempre ganas.

De los últimos 40 años, el S&P 500 ha subido en 31 de ellos. Y en 21 de esos años, el crecimiento fue mayor al 12%, con un promedio de casi 22%.

Perderse los años de crecimiento salvaje afecta mucho más de lo que ayuda el piso del 0%.

Bottom line: compra Term e invierte el resto.

👁️ El Código

¿Todavía no has compartido el newsletter con tus friends?