La RED: Chavos pal Banco

🍝 La salsa secreta de ahorrar $$$

En el 2017, los Cangrejeros de Santurce se RETIRARON del BSN.

Los entiendo. Tener que fajarse con los Vaqueros año tras año cansa a cualquiera.

Pero se especula que la razón principal fue porque su dinero desapareció. Parece que mantenían todo el $$$ en una sola cuenta de Populoso. 😅

Esto nos debe servir de lección. Una sola cuenta de banco está bien pa’ las ligas menores. Pero cuando se juega en la liga de adultos, hay que tener un sistema Triple M: más bueno, más duro, más level.

Y cuando quieres ahorrar el 40% de tus ingresos, hay que ser bien intencional en cómo lo manejas.

Así que hoy voy a compartir mi obra maestra. Te presento LA RED:

Pero primero, algunos disclaimers:

Para utilizar LA RED, tienes que tener un referente de cuanto gastas y ahorras, alias presupuesto. Esto determina cuánto dinero va en qué cuenta (ejemplo aquí).

Siempre asegúrate de que las cuentas sean FDIC insured.

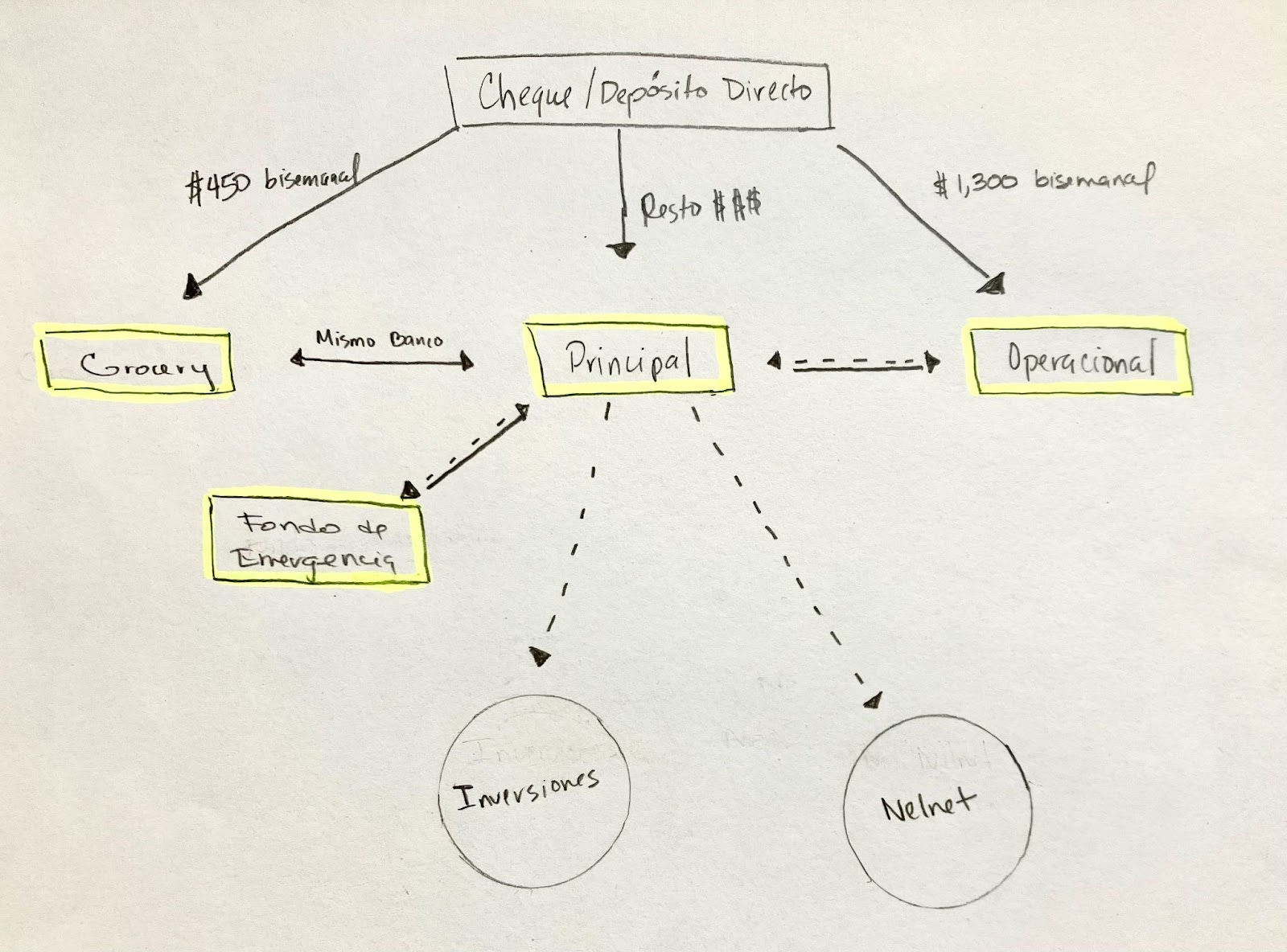

LA RED consiste de 4 cuentas de bancos:

Principal

Operacional

Compras

Emergencia

Todas las cuentas están conectadas por lo menos a una-> en caso de que tenga que mover dinero. Vamos a ver:

1. Principal

La cuenta principal es la que la que recibe el grueso de los ingresos y es la que usamos en el día a día para:

Restaurantes

Café

Gasolina

Entretenimiento

Gastos misceláneos

Actualmente la tenemos con un banco grande de USA- de esos que cobran fees por todo y no pagan intereses. Me reservo el nombre porque NO LOS RECOMIENDO (pero rima con ’Murica).

Esta es la cuenta que se conecta a todas las demás, y como soy medio vago, me da pereza cambiarla y tener que pasar todo el trabajo de reconectarlas. 😅

Cuando entra dinero, veo más o menos cuánto se nos va a ir esa semana en gastos presupuestados. El resto del $$$ lo muevo rápido a una cuenta aparte de inversión o le hago un pago a Nelnet, alias Rata Inmunda (aquí el plan).

2. Operacional

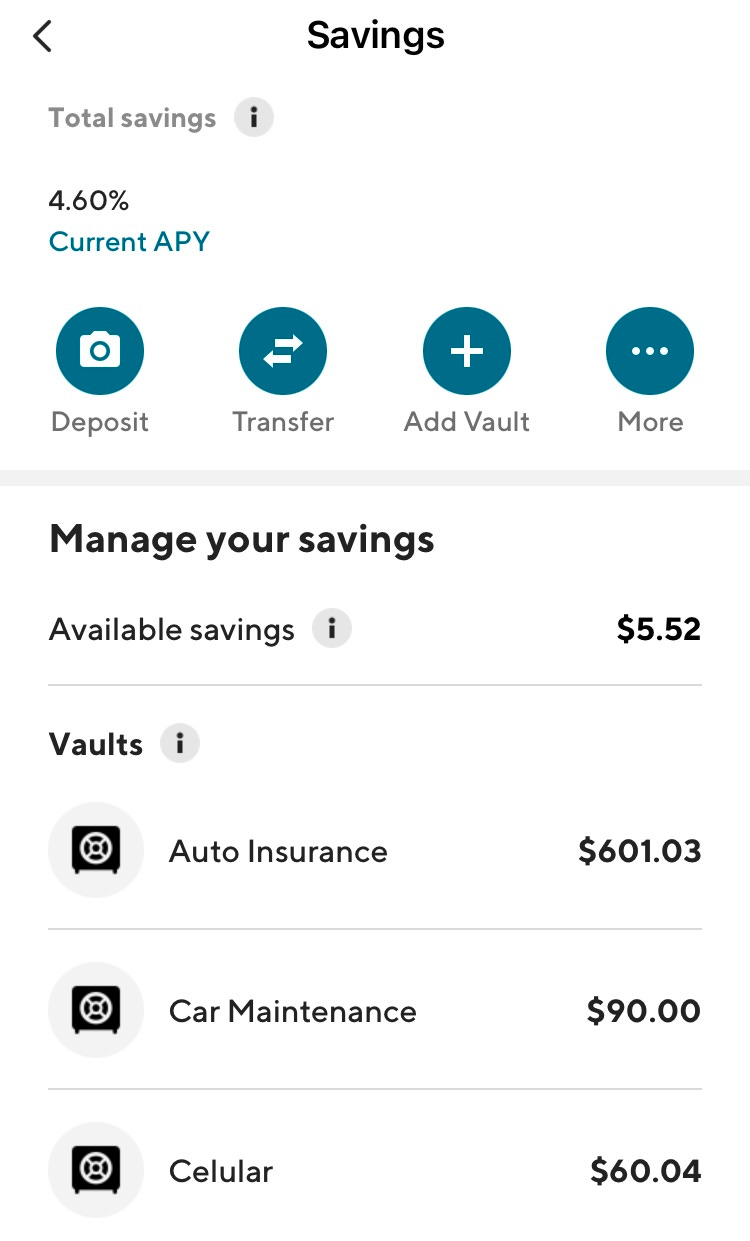

La Operacional es mi cuenta favorita porque es súper flexible. La tengo con Sofi, un app que me deja crear Vaults o mini-cuentas en donde puedo mantener el dinero en partidas separadas.

Una cantidad fija de mis ingresos va para Sofi por depósito directo cada dos semanas. Esa cantidad de $ es para cubrir los gastos fijos y operacionales como:

Utilidades (agua, celular, luz, internet, HOA)

Seguros (Auto, Vida, etc.)

Mantenimiento (aceite/filtro, jardinero, etc.)

Taxes

Suscripciones (Disney+, gimnasio, etc.)

Hay algunos pagos que los hago de cantazo cada 6 o 12 meses para ahorrarme un par de pesos. Por ejemplo, el seguro del auto me sale $600 más barato si lo pago en bloques de 6 meses. Con los vaults, los puedo separar mes a mes y asegurarme de no gastar ese dinero.

También uso la cuenta para mis sinking funds: si sé que voy a tener un gasto grande en el futuro, como un viaje, creo un Vault nuevo y voy ahorrando poco a poco.

Tampoco está mal que la cuenta de ahorro rinde un 4.6% en intereses. Y $0 fees.

By the way, todos las facturas están automatizadas. No pierdo el tiempo pagando billes manualmente.

3. Compras

Adicional, tengo una cuenta doble con dos propósitos:

Compras (groceries) - checkings

Mini fondo de emergencia - savings

No me gusta que el dinero de la compra (casi $1,000 al mes) se mezcle con el dinero de la cuenta principal. Porque si no, lo gastamos todo en Target.

En la de savings, mantenemos una cantidad fija de $1k para cubrir cualquier gasto pequeño fuera de presupuesto. La semana pasada fueron dos gomas nuevas. El mes anterior fue una visita al veterinario. Mientras más adulto eres, más te suceden. SLM. 😅

La cuenta está en el mismo banco que la Principal. Si una de las dos se sobregira, toma dinero “prestado” de la otra. Así evito fees.

4. Fondo de Emergencia

Es la cuenta con el balance más grande. Tiene $$$ suficiente para cubrir 4 meses de gastos.

Si no tienes un fondo de emergencia, te recomiendo que ahorres entre 4 a 6 meses de gastos cash en una High Yield Savings Account. Pero rápido. Este es el primer nivel de YHLQMDLG Money. Créeme, vas a dormir mucho mejor.

Nosotros usamos CIT Bank que rinde un cómodo 5% de interés. Equivale a $1k anuales. Easy money baby.

Esos $1k de intereses no se tocan, porque los gastos suben naturalmente con la inflación. La emergencia de $2,000 el año pasado, cuesta hoy $2,100.

Como único me atrevería a bajar el balance es si mis gastos en general se reducen. Ejemplo: hace par de años saldamos una Honda Pilot que pagaba $500 al mes. Eso liberó $2,000 del fondo de emergencia (4 meses x $500).

Ahí lo tienen

Ese es mi sistema. Sencillo pero efectivo. ¿Qué opinas?

Stay thirsty my friend.

Alex “Straight From La 167” Vallellanes