House shopping pero hazlo sexy

🏠 Y cuando digo sexy me refiero a responsable: ¿Puedes comprar casa de $400K o estás soñando en HD?

Lo sé: viste LA CASA en Zillow por $399,999, con cocina blanca, “closet tipo Kardashian” y pensaste: "me lo merezco"

Y sí, maybe lo mereces.

Pero la pregunta es: ¿puedes comprar una casa promedio en 🇺🇸 sin entrar en una espiral de deudas, ansiedad y arroz con huevo todas las noches?

Let’s break it down per las reglas del house shopping “sí se puede pero con Excel en mano”:

La Fórmula 30/30/3

Regla #1: No gastes más del 30% de tu ingreso en el pago mensual

Tu pago mensual no debería comerse más del 30% de lo que ganas antes de impuestos.

Asumiendo que pides una hipoteca de $320,000 (después de un downpayment de $80,000, el 20%), y con una tasa del 7% a 30 años, tu pago mensual sería más o menos $2,130 (sin incluir impuestos ni seguro, que ya mismo vemos).

Entonces:

Ingreso mensual necesario: mínimo $7,100

Ingreso anual bruto recomendado: $85,000

Con eso no vives como narco, pero tampoco andas pateando latas.

Regla #2: Ten al menos el 30% del valor de la casa en efectivo (20% para el pago inicial, 10% como reserva)

Esta parte duele más que te digan “ya no aplicas para el descuento de estudiante”. Para una casa de $400k:

Pago inicial del 20%: $80,000

Reserva (10%): $40,000

O sea, $120,000 en efectivo mínimo antes de siquiera pensar en escoger el color de las cortinas de la sala.

Esta reserva es la red de seguridad en caso de pérdida de empleo o una reparación crítica. Y NO, el cashback de Shein no cuenta como ahorro.

Regla #3: No gastes más de 3-5X tu ingreso en la casa

Esta es simple: si la casa cuesta $400,000, deberías estar ganando al menos $133,000 al año (3X tu ingreso). La realidad es que la mayoría de los compradores que se zumban por esta cifra ganan mucho menos.

Uno podría estirarse y comprar casa con un ingreso de $85,000 (ver Regla 1) si se tiene estabilidad y potencial de crecimiento a ingresos sólidos. Pero es un riesgo calculado.

🏠 El costo real de tener casa propia

Más allá del pago mensual que Zillow te hace ver todo cute:

Impuestos: ~$3K–8K/año

Seguro: ~$1K–2K

Mantenimiento: ~$4K (y cuidado)

Servicios, jardinería, imprevistos y drama: $2K–5K

Total anual solo por EXISTIR en tu casa: $10,000–15,000. Y no incluye Netflix, por si acaso.

Bottom line:

Comprar casa de $400K es factible. Pero hacerlo de forma responsable requiere más que buen crédito.

Requiere disciplina y conciencia del riesgo.

Las casas no deberían ser un símbolo de estatus. Son una herramienta. Y si la herramienta te posee a ti, entonces eres rehén de una mala decisión con 4 cuartos y 2 baños.

No es éxito, es ego con hipoteca.

Stay thirsty my friend.

Alex “El Sobreviviente de la Quincena” Vallellanes

📲 Finsta

📈 Visualizer

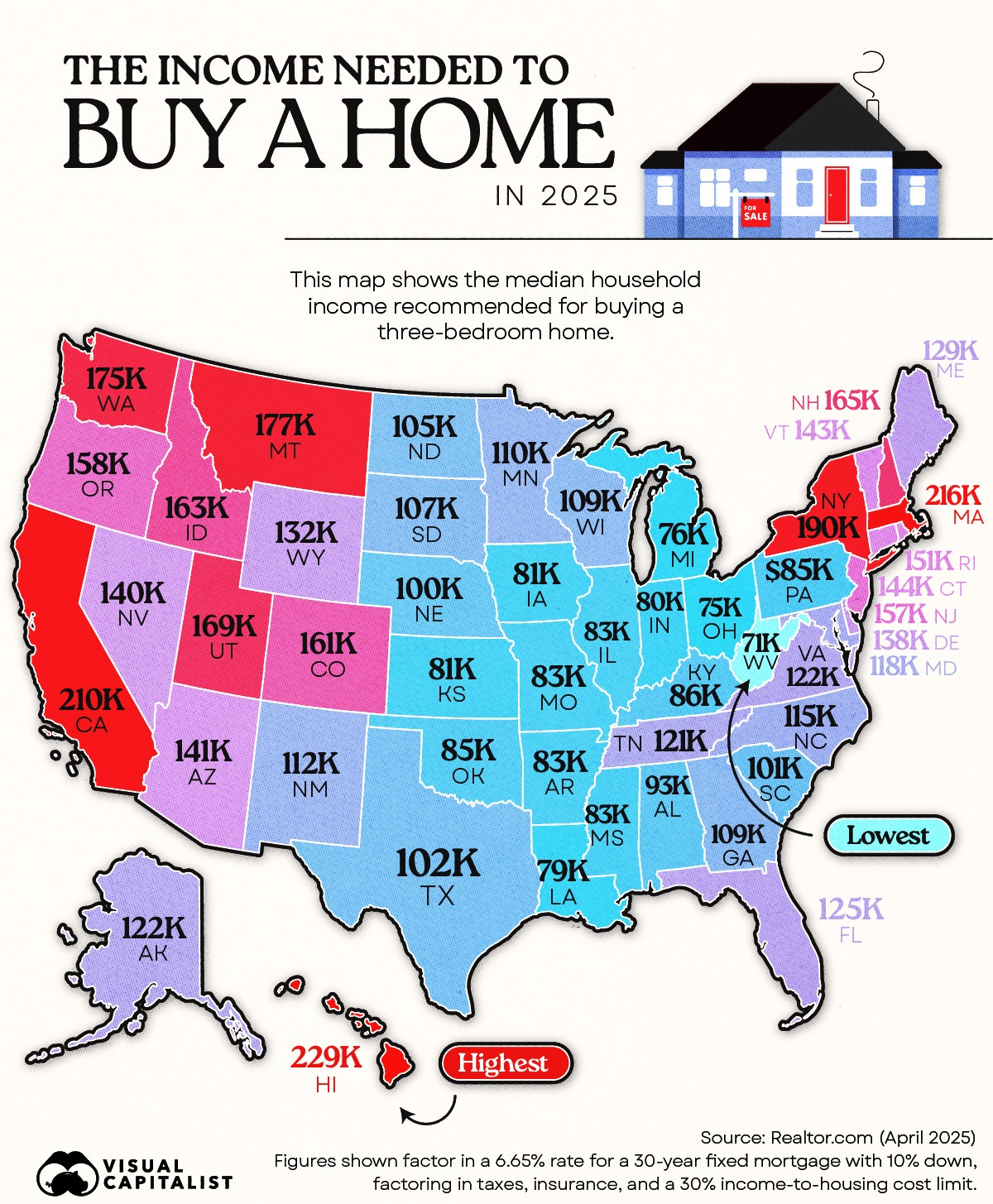

Minetras los precios de las casas siguen subiendo como si todos fuéramos herederos de Bezos, y las tasas hipotecarias se aferran al 7% como ex tóxico que no supera, comprar casa en gringolandia se está volviendo más fanfic que plan realista.

En 2025, necesitas un sueldo de seis cifras solo para entrar al juego en 35 de 50 estados.

Esta data —cortesía de Realtor.com y capitalismo modo difícil— muestra cuánto tienes que ganar al año para poder comprar una casa de tres cuartos por cada estado, asumiendo que:

Das el 10% de down payment,

La hipoteca es a 30 años con tasa del 6.65% (gracias Fed),

Y que no deberías gastar más del 30% de tu ingreso mensual

🫠🫠🫠🫠

👁️ El Código

Si estas kickeando con el newsletter, porfa compártelo con un pana.

No seas maceta, pasa la bola.