Always Be Comprando (ABC)

🎢 sobreviviendo la montaña rusa de la economía

Imagina esto: estás fresh saliendo de la uni, con título en mano y sueños de grandeza.

Pero justo cuando ibas a meterle a las inversiones… te tocan 5 años y medio de la montaña rusa económica. 👇

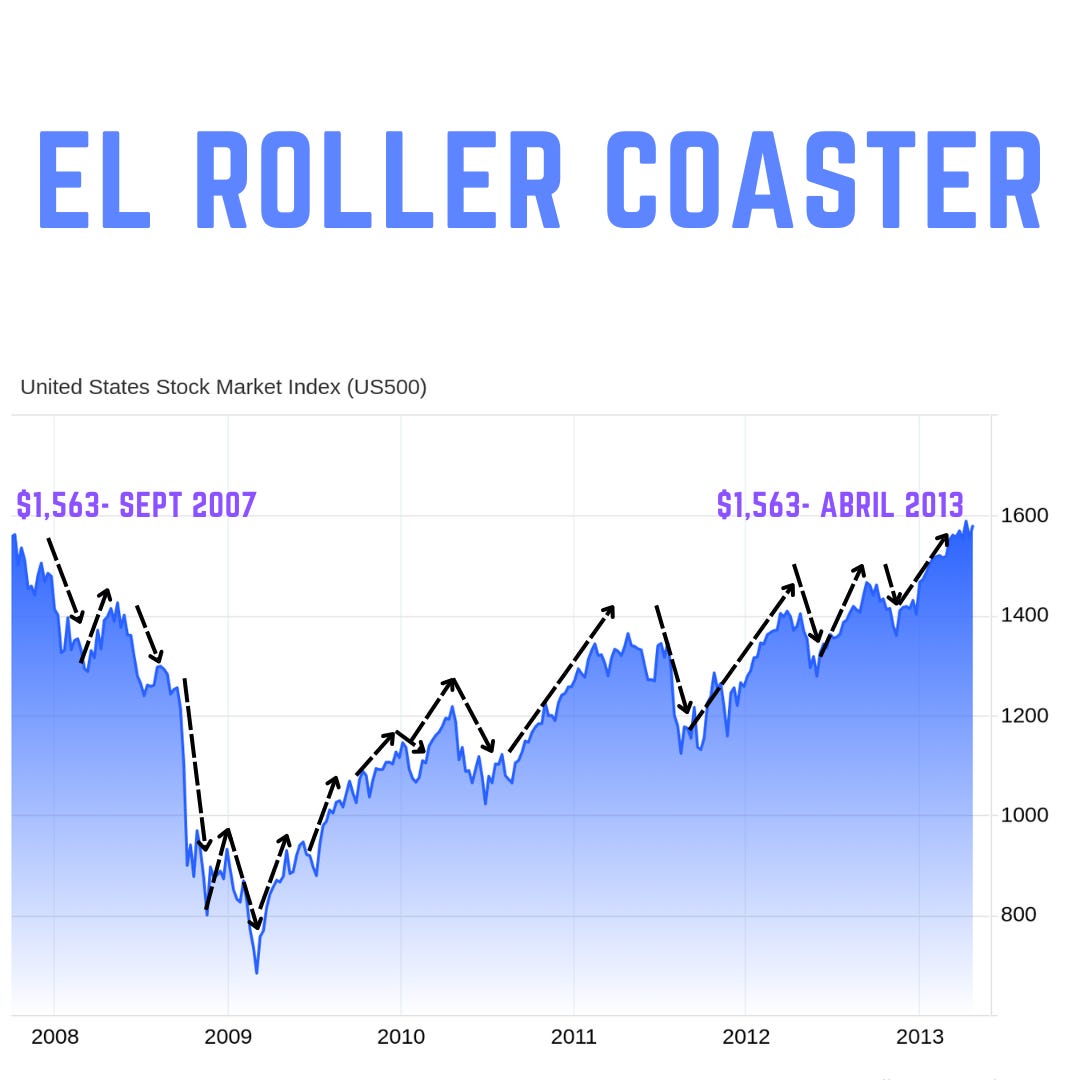

Entre 2007 y 2013, el mercado se tiró más sube y baja que Tower of Terror:

➡️ +5%, -6%, +7%, -4%... así como 75 veces.

Y al final se quedó prácticamente igual. Spoiler Alert: le llaman la década perdida.

Justo cuando la mayoría de los millennials estábamos saliendo de la uni y arrancando nuestra vida de “adultos”, el mercado le da con flaquear más que pana que dice “yo te aviso”.

Pero esto fue lo mejor que nos pudiera haber pasado… si teníamos la estrategia correcta: Always Be Comprando.

Si invertíamos $500 mensuales en un ETF del S&P 500 durante ese periodo de 5.5 años, hubiéramos terminado con $46,327 en el 2013.

Empezamos en $0.

Invertíamos $33,000 en total.

Terminamos con $46,327.

Con en ese sube y baja, el mercado dio un retorno anual de 11.9%. 🤯🤯🤯

¿Adivina quién no lo aprovechó?

Este que está aquí!

Mano, $46k son buenos.

Es más, con par de años adicionales esos $46k se iban a convertir en $186k. Solitos. Sin mover un dedo.

Desde el 2013, el S&P 500 se fue full Fast & Furious:

Subió un 13.6% anual en promedio. Con COVID y todo.

Y no ha parado.

Arrancábamos el 2013 con $46,327.

Invertíamos $0.

Terminábamos con $186,436.

O sea, si no hubiera invertido MÁS NADA, esos $500 mensuales invertidos en medio de la montaña rusa se hubieran cuadriplicado en una década.

🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯🤯

¿Adivina quién tampoco lo aprovechó?

Este que está aquí!

Montaña Rusa = $$$

La matemática es fácil. Los números son fáciles. Mirar 15 años para atrás es fácil.

Lo difícil es seguir comprando cuando el mercado se está escocotando. Es una barrera psicológica muy fuerte.

Vas a querer vender y comprar cuando se recupere. Pero no lo hagas.

Nadie sabe lo que va a pasar mañana en el mercado. No trates de elegir el “mejor” momento para invertir. Es imposible.

Compra en mercados buenos. Compra en mercados malos. Es la única manera de surfear la ola del mercado.

El hack está en automatizar las inversiones y dejarlas correr solas.

Moraleja:

No seas como Ale

Always Be Comprando

Stay thirsty my friend.

Alex “El Martillo de Thor” Vallellanes

📲 Finsta

📝 Student Loans are soooo baaack

Después de una pausa de cinco años debido al virus que China nos envió en respuesta a los aranceles del 2018 COVID, el gobierno del Presidente Naranja está listo para volver con todo a cobrar los préstamos estudiantiles en default (mora).

what’s hapenninggggg?!?

Desde el 5 de mayo, quienes estén atrasados en sus préstamos estudiantiles podrían enfrentar:

Embargo de salarios (hasta el 15% si entran en default)

Retención de reintegros (tax refund)

Reducción de beneficios del Seguro Social (yup, ni abuela se salva)

Después de 90 días sin hacer pagos, un préstamo entra en delinquency (morosidad), y si pasan 270 días sin pagar, el préstamo cae en default (incumplimiento).

Después de los primeros 90 días, los pagos atrasados pueden afectar el crédito, pero caer en default trae consecuencias más serias:

se daña tu historial crediticio

Se hace más difícil financiamientos futuros (ej. hipotecas)

¿pero por qué?

La ex-dueña de la WWE Secretaría de Educación, Linda McMahon, dice que es para restaurar “la responsabilidad fiscal” y que los contribuyentes no terminen pagando por otros (estudiantes de humanidades?).

Pero técnicamente no es nada nuevo. El programa de pagos de préstamos estudiantiles existe desde 1986. Las consecuencias las habían pausado por COVID.

¿quiénes están en peligro?

La agencia informó que más de 5 millones de personas están en default, y que solo el 38% de los deudores están al día con sus pagos de préstamos estudiantiles. Yup, crisis colectiva.

¿qué podemos hacer?

Los deudores en peligro deben recibir un email del Departamento de Educación en las próximas semanas para notificarles su estatus y las opciones disponibles:

planes de pago basados en ingresos, o

planes alternativos

También pueden chequear si están en default en su perfil de studentaid.gov.

Bottom line: Si tienes deuda estudiantil federal y estás atrasado, no ignores los emails.

Llama a tu servicer >>> si aún no estás en default, puedes pedirle un año de forbearance, lo que significa que no tendrías que pagar el principal durante ese tiempo (aunque siga acumulando intereses).

👁️ El Código

¿Qué todavía no has compartido el newsletter con tus friends?

Pero Linda!?!?!