YHLQMDLG Money

📈 La Formula del 4%: Gastos Anuales x 25

YHLQMDLG Money

De Yo Hago Lo Que Me Dé La Gana

1. m. La capacidad de un individuo de cubrir todas sus necesidades económicas sin que para ello tenga que realizar ningún tipo de actividad.

2. m. La cantidad exacta de dinero requerida para decirle a una persona u organización que se vayan al _______ sin enfrentar repercusiones.

¿Cuánto dinero es YHLQMDLG Money? ¿$500k? ¿$1 millón? ¿$5 millones?

Si escogemos un número muy bajito, puede ser que terminemos apretado, sin $$$, o peor→ limpiando el tabloncillo de los Cangrejeros.

Si escogemos un número muy alto, puede ser que estemos intercambiando muchos años de vida trabajando por $$$ que solo nuestros herederos van a disfrutar.

¿So cómo sabemos?

La Formula del 4%.

Uno es financieramente independiente cuando puede vivir del 4% de su net worth líquido.

So el YHLQMDLG Money depende de una pregunta básica:

Cuánto dinero queremos gastar anualmente cuando nos retiremos. Y ese número lo multiplicamos por 25.

That’s it. Sencillo.

Por ejemplo, supongamos que Tita Accionista ahora mismo gasta en promedio $84,000 al año entre renta, transportación, comida, seguros, ropa, Marshall’s money, etc.

Su YHLQMLG Money es $2,100,000 ($84,000 x 25).

Con un portafolio de inversiones de $2.1M, Tita puede retirar 4% anualmente ($84,000)- sin quedarse sin dinero. Cómoda.

Esa es la cantidad de $$$ que Tita necesita para poder echarse para atrás… completamente.

YHLMDLG Money, vevé.

¿Porqué el 4%?: El Trinity Study

Allá por el 1998 -cuando Shakira andaba pegá con canciones de despecho- tres profesores de la Universidad de Trinity se juntaron a calcular una de las obras más importante de la finanzas personales: el Trinity Study.

El trío de misters básicamente se preguntó: "Si nos hubiéramos retirado en cualquier momento de la historia reciente, ¿cuánto podríamos gastar anualmente durante 30 años sin quedarnos sin $$$?"

El Trinity Study original examinó períodos de 30 años desde 1926 al 1995 (luego se revisó hasta el presente) —> un tiempo que cubre:

La Gran Depresión

Primera y Segunda Guerra Mundial

Las guerras de Korea, Vietnam, Kuwait, Irak, Afghanistan

La Guerra Fría + el colapso de la Unión Soviética

Hipotecas al 18%

Lunes Negro del ‘87

Dot Com Bubble + Y2K

Septiembre 11

La debacle del 2008

12 discos de Shakira (en 4 décadas)

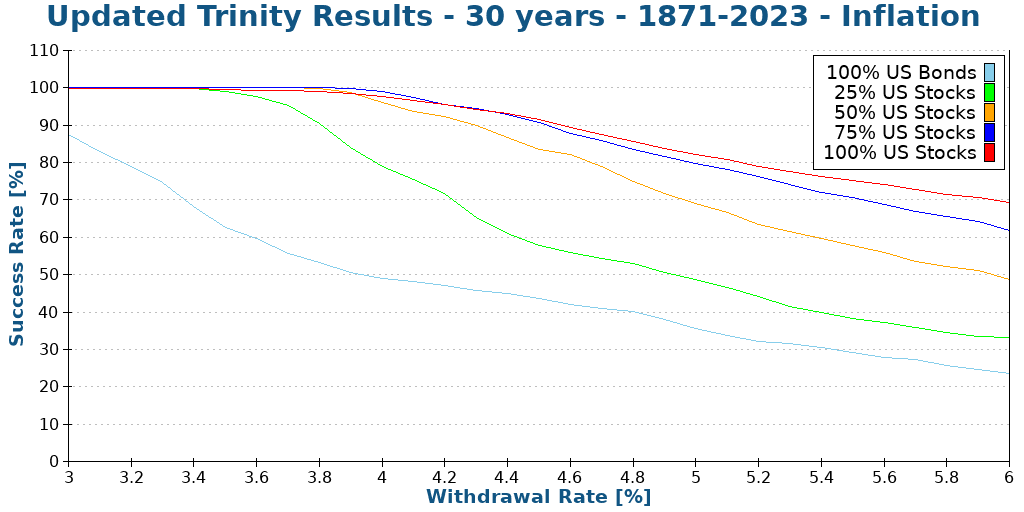

Sus conclusiones→ con un portafolio de al menos 50% acciones y 50% bonos:

uno puede gastar el 4% del portafolio al año

con una alta probabilidad de no quedarse sin dinero (>96% success rate)

por un periodo de 30 años (y probablemente mucho más)

Es más, los misters sugieren que se puede sacar hasta el 7% siempre y cuando estemos alerta y flexible. Es decir, si el mercado se escocota (como las aspiraciones de Mercedes en F1) → hay que reducir los gastos mensuales hasta que el mercado se recupere.

Como puedes ver- mientras mayor sea el porcentaje de acciones (o sea, menos bonos), mayor probabilidad de que el portafolio sobreviva.

“Ok, cool. Peeeeero, $2.1 millones son un montón. WTF?

Aja!!! Son un dron. Es lo que he estado tratando de decir en los últimos 7,000 emails:

Hay que apretar mas que tornillo de submarino.

Y mientras más cara sea tu movie, más alta la barra para YHLQMDLG Money. Si tus gastos mensuales son $15,000 porque te gustan los carros lujosos y los restaurantes trendy… pues tu número sube a $4.5M.

Ahora, si vives frugal, no tienes deudas de consumo, y tu identidad y estatus social no está ligado a cosas materiales→ bello. Vas a llegar a YHLQMDLG Money mucho más rápido.

Pero independientemente, hay que apretar.

Es posible que puedas jugar un poco con la tasa de retiro, pero siempre entre 3% al 7%. La tasa final va a depender de tu flexibilidad.

Si se te hace fácil recortar gastos, buscar un part-time o side hustle para complementar el ingreso pasivo, o estás dispuesto a mudarte a una ciudad más barata por algún tiempo→ puedes aventurarte a extraer hasta el 7% del portafolio.

En el caso de Tita, esto significa que una vez cruce $1.2 millones, puede extraer el 7% ($84,000) para cubrir su estilo de vida.

Si de momento el mercado se cae, pues simplemente recorta gastos y se busca un part-time para cubrir la diferencia hasta que el mercado suba nuevamente.

Por otro lado, si Tita siente confianza en una cantidad fija de dinero anual, y no puede/quiere trabajar más, y todas sus amigas viven en la misma ciudad que ella y no se quiere mudar- cool también. Solo que debe ser más conservadora y quedarse retirando el 4%.

¿Cuál es tu número de YHLQMDLG Money?

La formula del 4% es solo una guía. Nada está garantizado. Independientemente de los escenarios, todos debemos estar flexibles y en alerta.

Y con un plan.

Stay thirsty my friend.

Alex “Lisan al Gaib” Vallellanes

PD. La semana que viene vamos a reverse engineer la tasa de ahorro. O sea, cuánto dinero tengo que invertir mensualmente y por cuántos años para llegar a YHLQMDLG Money