La volatilidad is soooo back

🙏 Hicimos el research de cuánto tarda el mercado en recuperarse

Con el S&P 500 haciendo más giros que abanico en Ponce sin luz, el mercado se ha tirado casi un -20% desde su all-time high.

¿Cuánto más va a caer? ¿Por cuánto tiempo?

Nadie sabe.

El fondo solo se ve en retrospectiva, como las red flags de tu ex.

Lo que sí podemos tener es una “expectativa” según las caídas históricas.

En los últimos 100 años:

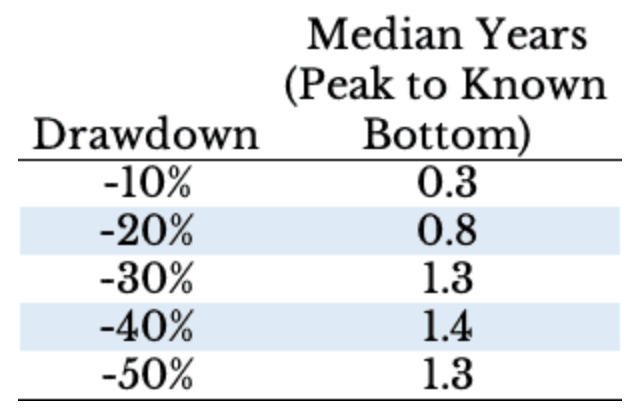

Las caídas de por lo menos 10%, el mercado ha tocado fondo en 4 meses en promedio (peak to bottom).

Las más bravas (más de 20%), han llegado al fondo entre 10 y 16 meses (0.8 a 1.4 años) desde el pico.

Chequea la tabla de caídas (por %) vs los años que se tardó en caer:

Mientras la estamos viviendo, no sabremos cuán aparatosa va a ser esta caída>>> el mercado puede seguir bajando.

La buena noticia (sí, hay una!) es que históricamente, no toma TANTÍSIMO tiempo en tocar fondo (sea una caída del 20% o del 50%).

So aunque no podemos predecir el futuro, los datos dicen que las caídas profundas suelen caer más rápido de lo que uno cree (10 a 16 meses promedio).

¿y cuánto tarda en recuperarse?

Como si fueran millenial pisando los 40, los mercados se escocotan rápido pero se levantan leeeeentos. Y con hangover.

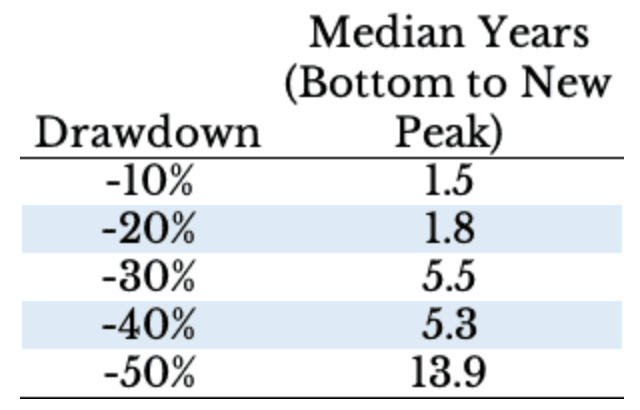

De nuevo, chequea la tabla de caídas (por %) vs los años que se tardó en recuperar:

Recapitulando:

Caídas del 20-50% = 1 a 1.5 años para tocar fondo

Recuperarse = entre 2 y 14 años (sí, CATORCE)

Como podrás notar, estamos borderline -20%, y pasado este punto, el tiempo de recuperación se multiplica exponencialmente.

La próxima y última gráfica (prometo) pinta cada caída por encima del -20% (en azul 💙) y la recuperación (en verde 💚):

Esta diferencia de tiempo –entre caídas y recuperaciones– es lo que hace taaaaan difícil invertir por períodos largos.

Podemos mirar todos las tablas y gráficas de la historia, pero una cosa es analizar los datos y otra es sobrevivir 5 años de bajón sin vender todo en pánico.

el new normal?

Desde la Gran Recesión del 2008, hemos tenido el “lujo” de recuperaciones rápidas.

Probablemente esto ha distorsionado las expectativas sobre cómo se comporta el mercado tras una caída.

Maybe si los inversionistas esperan una recuperación rápida después de un desplome –y esta no sucede– pudiera provocar una venta aún más fuerte.

O, quizás las recuperaciones rápidas son el new normal.

Dado que la info circula más rápido que nunca, se podría argumentar que tampoco deberíamos esperar que las recuperaciones tomen tanto tiempo como antes.

Pero no hay tanta data– so veremos.

un-forever vibes

El mejor consejo que puedo dar es este:

Nada. Dura. Para. Siempre.

Ni los bull markets, ni los crashes, ni el dolor de revisar tu 401(k).

Los mercados no suben todo el tiempo. A veces pierden valor, incluso durante décadas.

Pero en algún momento toda caída llega a su fin. Y los mercados siempre se recuperan.

Y si entramos con expectativas claras, es mucho más fácil quedarnos firmes y dejar que el tiempo haga la magia del compounding.

Stay thirsty my friend.

Alex “plis no toques tu 401(k) 🙏” Vallellanes

📲 Finsta

🫠🫠🫠

🏘️ Real (Estate) Hasta La Muerte

los baby BOOMers comprando más casas mientras los millennials siguen rentando y orando

Por mucho tiempo, el American Dream era bastante claro:

un trabajo estable

comprar casa, y

formar una familia.

Pero en el 2025, ese sueño se siente más lejos que el WiFi del vecino. Con las casas costando un riñón y las hipotecas subiendo como huevo, convertirse en dueño de una casa es casi fan-fiction.

So aunque muchos millennials están en la etapa ideal para comprar su primera casa, resulta que los que andan acaparando escrituras son... los baby BOOMers.

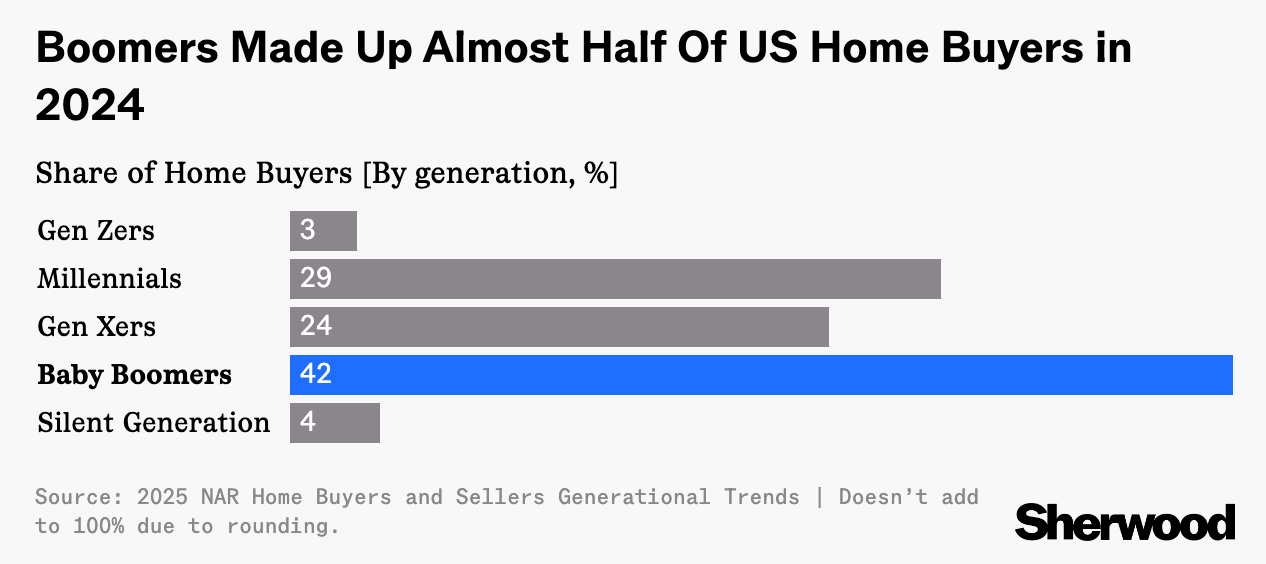

Según el Generational Trends Report del National Association of Realtors, el 42% de las casas que se vendieron el año pasado fueron para boomers. ¿Los millennials? Apenas el 29%. Y eso que el año anterior andaban en 38%.

Los pobres Gen Z con solo el 3%.

O sea, los panas se están quedando con los playlist de Lofi y los roomies, mientras los BOOMers siguen con la chequera en modo Blackstone comprando propiedades como si fueran aguacates en oferta.

Una de las razones del porqué los BOOMers están arrasando con el mercado podría ser que muchos ni siquiera se molestan en pedir hipoteca.

Yup>>> están pagando las casas cash.

La mitad de los boomers mayores (70-78 años) y un 40% de los menos viejos (60-69 años) están soltando cash sin pestañear.

Gracias a décadas de ahorro e inversión, ahora pueden darse el lujo de adquirir propiedades más grandes y cómodas. Y a la misma vez dominan el mercado de ventas (de propiedades) representando un 53% del pastel de casas vendidas.

O sea, los dueños del Monopoly versión real.

👁️ El Código

¿Qué todavía no has compartido el newsletter con tus friends?

Sharing is caring.